Vào một ngày đẹp trời, 01/03/2025, bỗng nhiên nhận ra mình đã bước qua tuổi 30 được gần 3 năm. Ở lứa tuổi này, mối quan tâm của mình cũng có nhiều chuyển biến rõ rệt, thích tự theo dõi tài sản cá nhân, để tâm nhiều hơn tới tình trạng sức khỏe tài chính cá nhân. Vậy là mình quyết định bắt tay vào một dự án mới, vốn đã hình thành ở trong đầu từ rất lâu rồi! Chapter 30 Unlocked.

Mình muốn ghi lại những chia sẻ về chủ đề Xây dựng Tài chính cá nhân dựa trên kinh nghiệm cá nhân. Mình bắt đầu chính thức suy nghĩ về nó từ năm 2019, khi vừa trở về Việt Nam. Ban đầu chỉ đơn thuần là theo dõi các khoản tiết kiệm của bản thân, sau đó phát triển dần, chỉnh sửa và hoàn thiện file theo dõi tài chính, dựa trên nhu cầu thực tế và sự thay đổi các ứng dụng qua thời gian.

✅ CHECKLIST TÀI CHÍNH CHO NGƯỜI TRÊN 30 TUỔI

Ở độ tuổi 30+, bạn đã có sự thành tựu nhất định trong sự nghiệp và thu nhập ổn định, thậm chí đạt được từng mục tiêu tài chính của bản thân. Đây là giai đoạn quyết định tài chính cá nhân trong dài hạn. Dưới đây là checklist quan trọng giúp bạn kiểm soát tài chính, đưa ra những mục tiêu phù hợp.

📌 1. KIỂM SOÁT DÒNG TIỀN

☑️ Biết rõ thu nhập thực tế hàng tháng (lương, thưởng, đầu tư,…);

☑️ Theo dõi chi tiêu hàng tháng qua app quản lý tài chính (Money Lover), hoặc Excel/Google Sheet; hoặc sử dụng các tài khoản riêng cho từng mục chi tiêu hàng ngày. Timo có chức năng Money Pot rất xuất sắc, hoặc Momo cũng có chức năng phân loại giao dịch, vậy là cuối tháng bạn không cần tính, đã có ngân hàng hoặc app làm thay bạn;

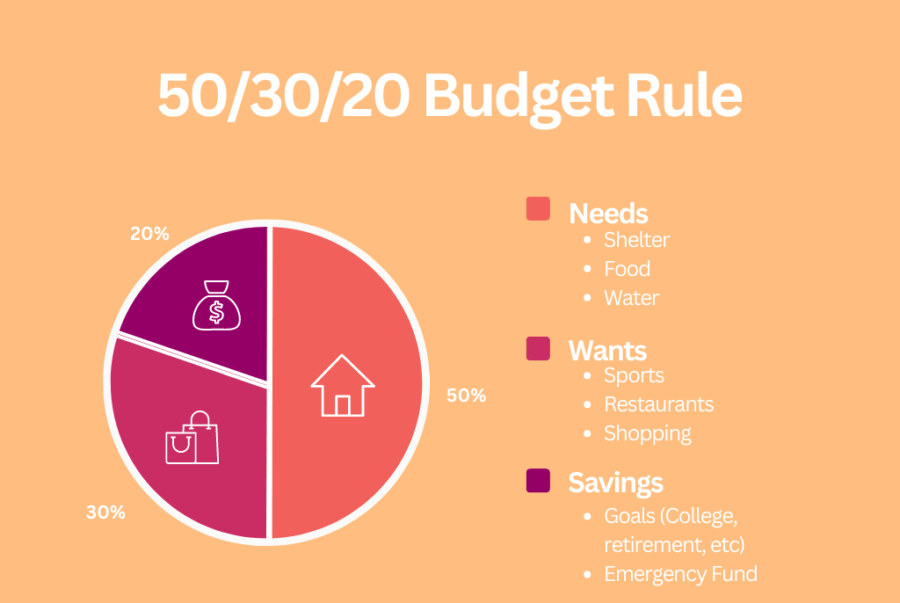

☑️ Xây dựng ngân sách cá nhân theo quy tắc tiêu chuẩn 50/30/20. (50% nhu cầu (không thể thiếu), 30% mong muốn (có thể cắt bỏ), 20% tiết kiệm/đầu tư (tăng trưởng/cho tương lai). Phía dưới là hình ảnh minh họa cho từng mục. Đây là quy tắc phổ biến, được nhắc đến rất nhiều trong các bài viết về tài chính cá nhân. Cá nhân mình không áp dụng công thức này, mà dùng 80% vào tiết kiệm/đầu tư, 20% còn lại là chi tiêu thực tế. Mình tự đánh giá bản thân kiểm soát tài chính khá tốt, còn những bạn nào thoáng tay và muốn kiểm soát chặt hơn thì nên tách biệt hai mục này, và đánh giá hàng tháng xem có cắt giảm được ở phần “mong muốn” không.

📌 2. QUỸ KHẨN CẤP

Quỹ khẩn cấp được sử dụng trong những trường hợp bất khả kháng, ví dụ bỗng dưng một ngày bạn nhận được quyết định sa thải giữ làn sóng lay-off đang bao trùm nền kinh tế Việt Nam. Hy vọng không có ai gặp phải tình huống này, nhưng luôn phải chuẩn bị sẵn sàng, phải không các bạn?

☑️ Có ít nhất 6 tháng chi phí sinh hoạt trong tài khoản tiết kiệm có tính thanh khoản cao (dễ rút);

☑️ Hạn chế để quỹ khẩn cấp dưới dạng tiền mặt (không phát sinh lãi), ngược lại, nên gửi vào tài khoản tiết kiệm không kỳ hạn. Bản thân mình rất hiếm khi có tiền mặt, vì tiền mặt không sinh ra lãi ngày;

☑️ Tài khoản tiết kiệm không kỳ hạn của ngân hàng thực tế rất thấp. Gần đây có Techcombank và VIB đều có chức năng Super Account, tuy nhiên lãi thấp chỉ khoảng 3.5%, và hạn mức để chuyển sang từ tài khoản thanh toán khá cao: Tài khoản thanh toán tối thiểu 10 triệu đồng, phần dư ra mới được chuyển sang tài khoản tiết kiệm. Với lý do này, mình không ưu tiên ngân hàng, mà tận dụng triệt để các app trả lãi theo ngày: Ví điện tử: ZaloPay (4.7%), MoMo (4%), App đầu tư: Infina (4.9%), Topi (5%) và 3Gang (5%). Các app này bản thân mình đã dùng mấy năm, và đánh giá là khá an toàn để sử dụng.

☑️ Không đầu tư toàn bộ tiền vào chứng khoán, crypto hoặc tài sản có rủi ro cao.

📌 3. TIẾT KIỆM

☑️ Duy trì tài khoản tiết kiệm có kỳ hạn, tận dụng lãi suất ngân hàng tốt nhất.

☑️ Tự động trích khoản cố định hàng tháng vào tài khoản tiết kiệm hoặc đầu tư. Hãy coi đây là việc “trả lương cho bản thân”, nên phân bổ tài sản ngay trong ngày nhận lương, sau đó phần còn lại mới chi tiêu.

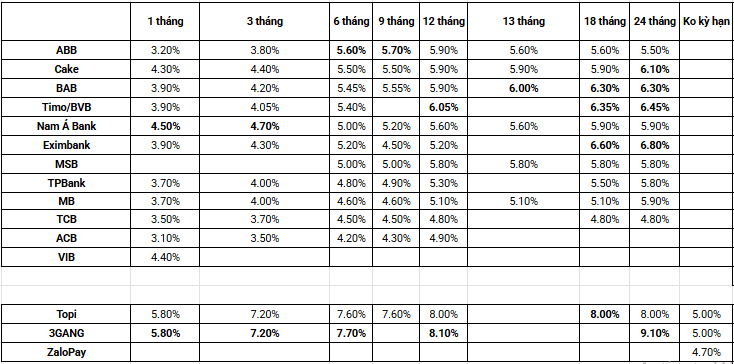

☑️ So sánh lãi suất giữa các ngân hàng để tối ưu lợi nhuận từ tiền gửi. Không nên sử dụng duy nhất một ngân hàng, nên tìm hiểu chi phí sử dụng các ngân hàng và lựa chọn mở các tài khoản ngân hàng miễn phí các loại phí để trải nghiệm và so sánh. Lưu ý: Các ngân hàng càng lớn hoặc mang tính quốc dân thì lãi suất càng thấp.

Dưới đây là bản tự theo dõi của mình, và cũng là các ngân hàng Việt Nam mà mình đang sử dụng hoặc đã từng sử dụng. Vì mình đã đạt được mục tiêu đối với tài khoản tiết kiệm trong ngân hàng nên mình không update thường xuyên như trước, tuy nhiên, đây là số liệu tháng 2/2025.

📌 4. ĐẦU TƯ

☑️ Nếu chưa đầu tư, hãy bắt đầu tìm hiểu về các loại hình đầu tư khác nhau theo thứ tự an toàn: (1) chứng chỉ quỹ, (2) quỹ đầu tư, (3) chứng khoán, (4) bất động sản, (5) vàng;

☑️ Nghiên cứu kỹ trước khi xuống tiền. Liên quan đến tài chính và đầu tư thì nên lựa chọn các công ty đầu ngành. Ví dụ, đối với Chứng chỉ quỹ thì lựa chọn VinaCapital, DragonCapital. Chứng khoán thì nên chọn các công ty miễn phí phí giao dịch (mình đang sử dụng Techcombank Securities và Pinetree). Cá nhân mình tránh triệt để những công ty gọi điện thoại mời mọc liên tục, và không tham gia các hội nhóm lái để mua cổ phiếu.

☑️ Phân bổ danh mục đầu tư hợp lý, hoặc ít nhất là đưa ra mục tiêu và tái cơ cấu dần, để đưa về Danh mục đầu tư có tỷ lệ phù hợp nhất với bản thân.

🔹 60% an toàn (gửi tiết kiệm, trái phiếu, quỹ đầu tư thụ động).

🔹 30-35% tăng trưởng (chứng khoán, bất động sản).

🔹 5-10% mạo hiểm (crypto, startup…).

☑️ Cập nhật kiến thức tài chính qua sách hoặc bất cứ nguồn nào bổ ích và phù hợp với nhu cầu cá nhân.

📌 5. QUẢN LÝ NỢ

☑️ Ưu tiên trả hết nợ trước khi phân bổ thu nhập hàng tháng, nghĩa là trả hết nợ (nếu có) ngay sau khi nhận lương.

☑️ Không để tổng nợ vượt quá 30-40% thu nhập hàng tháng.

☑️ Tham khảo và lựa chọn thẻ tín dụng thông minh và phù hợp nhất có thể, cần cân nhắc các yếu tố phí thường niên, phí ngoại tệ, cashback và các benefits khác. Cá nhân mình đang sử dụng thẻ tín dụng của VIB, Eximbank, MSB và gần đây nhất là Techcombank. Sẽ viết một bài review riêng về thẻ tín dụng nhé.

☑️ Trả hết nợ thẻ tín dụng đúng hạn để tránh lãi suất cao (Cái bẫy lớn nhất khi sử dụng thẻ tín dụng). Khuyến khích đặt chế độ thanh toán nợ tín dụng tự động từ tài khoản thanh toán, hoặc lên kế hoạch thanh toán ngay khi ngân hàng lên sao kê hàng tháng, tránh những bài học đau thương;

☑️ Hạn chế vay tiêu dùng không cần thiết. Tránh xa các đơn vị vay như FECredit, Shopee Pay Later….

📌 6. LẬP KẾ HOẠCH TÀI CHÍNH DÀI HẠN

☑️ Đưa ra mục tiêu tài chính cụ thể và cơ cấu tài sản dựa theo từng hạng mục đầu tư. Dựa vào khẩu vị đầu tư, mỗi người sẽ có mục tiêu cơ cấu khác nhau. Ví dụ, của mình là: Saving Banks (10%) – Saving Apps (20%) – Real estate (19%) – Stocks (24%) – Funds (22%) và còn lại là những hạng mục khác. Cơ cấu hiện tại của mình đang hơi mất cân bằng, và mình đang cố điều chỉnh để về mục tiêu trên, hy vọng có thể tái cơ cấu trong năm 2025.

☑️ Tính toán số tiền cần có để đạt mục tiêu & lên kế hoạch tiết kiệm/đầu tư, phân bổ theo đúng kế hoạch ngay khi nhận lương/thưởng hàng tháng;

☑️ Audit tình hình tài sản hàng tháng, theo dõi tài sản thực tế so với mục tiêu; Cập nhật và điều chỉnh kế hoạch tài chính hàng năm theo thu nhập và mục tiêu cá nhân.

🎯 KẾT LUẬN

🎯 Độ tuổi 30+ là giai đoạn quan trọng để chuyển mình, củng cố tài chính cá nhân.

🎯 Tuân thủ checklist này giúp bạn ổn định tài chính, hướng tới tự do tài chính trong tương lai.

🎯 Không quan trọng bạn kiếm được bao nhiêu, quan trọng là bạn quản lý tiền như thế nào!

Vậy còn bạn, bạn đã bắt đầu quản lý tài chính cá nhân chưa? Bạn đã đạt được những mục tiêu của riêng mình chưa? Bạn yêu thích loại hình đầu tư nào? Bạn có lời khuyên nào không? Hãy để lại comment ở dưới, để mình cùng chia sẻ những câu chuyện đầy cảm hứng nha!

Hai người đi cùng nhau sẽ nhanh hơn, nhưng không có nghĩa là một mình thì không thực hiện được. Mục tiêu và kỷ luật là điều quan trọng nhất! Vào những ngày đầu năm, đầu tháng, hay thậm chí là một ngày bất kỳ, hãy bắt đầu đặt cho mình những mục tiêu nho nhỏ và duy trì kỷ luật, bạn nhé!

Stay tuned cho những bài viết sau nhé! 🙂