Bước sang tuổi 30, mình bỗng dưng thấy “trưởng thành” hơn hẳn. Trước kia, hồi đi du học, mình không nghĩ nhiều đến các loại hình đầu tư, toàn để hết tiền trong tài khoản tiết kiệm (mà hồi đó còn là Current Account, không thấy có Term Deposit), giờ nghĩ lại thấy khá tiếc. Quy tắc đầu tư/tiết kiệm là bắt đầu càng sớm càng tốt, để tận dụng tối đa 2 yếu tố “thời gian” và “lãi kép”. Từ khi về Việt Nam, mình mới có thói quen theo dõi tình hình “sức khoẻ tài chính”, bắt đầu bằng thói quen note lại toàn bộ các khoản tiết kiệm ngân hàng, thống kê tài sản và lãi suất hàng năm.

Việc lựa chọn giữ gửi tiết kiệm (bao gồm gửi tiết kiệm qua ngân hàng và gửi tiết kiệm qua ứng dụng tài chính) và đầu tư khi bước qua tuổi 30 phụ thuộc vào nhiều yếu tố như: mục tiêu tài chính, kế hoạch dài hạn, thu nhập hàng tháng, khẩu vị rủi ro, và kiến thức tài chính.

Vậy bạn hiểu biết đến đâu về các công cụ tài chính? Hãy cùng mình tìm hiểu nhé!

Tiết kiệm – Lối đi dành cho người tìm kiếm sự an toàn

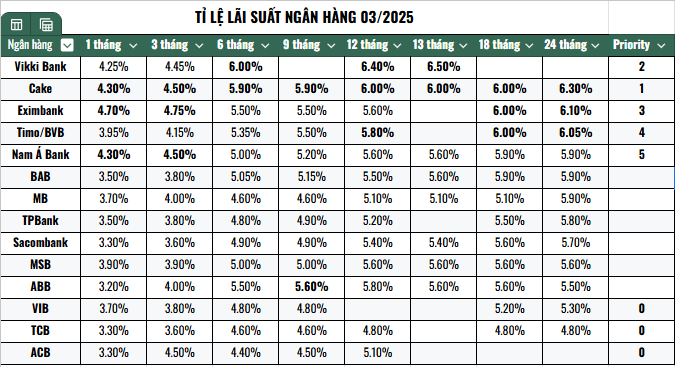

Trong “chiếc bánh tài chính” của mình, tiết kiệm luôn là hạng mục cần hoàn thành đầu tiên. Khoản tiết kiệm (và mức độ thường xuyên sử dụng ngân hàng) là nền móng xây dựng “mối quan hệ” với ngân hàng (và cũng là nền tảng để ngân hàng đánh giá và xét duyệt thẻ tín dụng cho bạn (Đây là một công cụ không hề xấu, nếu bạn có khả năng quản lý chi tiêu để không rơi vào cái “bẫy” tín dụng)). Nếu bạn yêu thích sự dịch chuyển, thích đi du lịch nước ngoài, thì tiết kiệm ngân hàng là một trong những giấy tờ vô cùng quan trọng cần chuẩn bị trong quá trình xin visa. Điều kiện xin visa từng nước có thể khác nhau, nhưng nhìn chung, số tiền tiết kiệm ngân hàng tối thiểu mà bạn nên có trong mọi lúc là khoảng 120 triệu. Nếu khẩu vị rủi ro thấp, ưu tiên tiết kiệm hơn đầu tư, bạn có thể nâng con số này lên, và phân bổ vào cả tiết kiệm ngân hàng và tiết kiệm qua app tài chính, theo dõi tỉ lệ lãi suất các ngân hàng theo từng tháng để phân bổ hợp lý nhất.

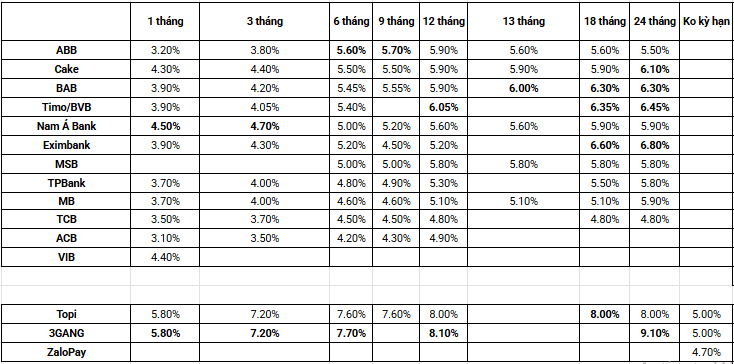

🔹 Cách tối ưu: Chọn kỳ hạn 6-12 tháng để hưởng lãi suất tốt nhất, đồng thời chia nhỏ các khoản tiết kiệm để đảm bảo tính linh hoạt (phòng trường hợp bạn cần tiền gấp phải rút tiền, rút một phần sẽ đỡ thiệt hơn rút toàn bộ). Mình học được thói quen này khi sử dụng ngân hàng số Timo, mình đánh giá rất cao tính năng thông minh này của Timo, phù hợp với người trẻ. Tuy nhiên, mình đã từng bị nhân viên ngân hàng cười vì mở nhiều sổ tiết kiệm và chia nhỏ quá (nhưng mình cũng không quan tâm, mình thích thế! 😀 ).

Đầu tư – Chìa khoá để gia tăng tài sản

Các hình thức đầu phổ biến bao gồm cổ phiếu, bất động sản, chứng chỉ quỹ mở, chứng chỉ ETF, vàng, bảo hiểm nhân thọ kết hợp đầu tư. Đã gọi là đầu tư thì tất nhiên nó mang lại cơ hội sinh lời cao hơn so với tiết kiệm, nhưng “có được có mất”, đầu tư luôn đi kèm với rủi ro cao hơn tiết kiệm, và đòi hỏi thời gian tìm tòi, kiến thức tài chính tốt hơn so với đẩy tiền vào ngân hàng cho ngân hàng giữ hộ.

Mình sẽ nói về từng loại hình đầu tư, dựa theo trải nghiệm cá nhân của mình.

- Chứng chỉ quỹ

Chứng chỉ quỹ (CCQ) là chứng khoán do quỹ đầu tư phát hành. Mua CCQ, nghĩa là bạn uỷ quyền cho công ty quản lý quỹ chuyên nghiệp để họ thay bạn đầu tư vào cổ phiếu, trái phiếu… Lợi nhuận nhà đầu tư nhận được là lợi nhuận quỹ đó đầu tư vào thị trường cổ phiếu. Đã gọi là “đầu tư cổ phiếu” thì ắt có được, có mất, không an toàn 100% như tiết kiệm ngân hàng. Tuy nhiên, chứng chỉ quỹ là tập hợp nhiều cổ phiếu được công ty quản lý quỹ lựa chọn kỹ càng, vì thế mức độ rủi ro thấp hơn so với khi mua cổ phiếu đơn lẻ. Hình thức đầu tư này thích hợp những ai quá bận rộn hoặc ít kiến thức về đầu tư. Hãy tìm đến những đối tác đáng tin cậy nhất để mua chứng chỉ quỹ, như VinaCapital và Dragon Capital. Rất nhiều ngân hàng cũng có chức năng mua bán chứng chỉ quỹ ngay trên app ngân hàng.

Mình biết tới chứng chỉ quỹ lần đầu tiên là qua ngân hàng số Timo, hồi đó Timo liên kết với VinaCapital. Từ đó, mình nuôi dưỡng thói quen mỗi tháng đều đặn chuyển một khoản tiền cố định vào bốn chứng chỉ quỹ của VinaCapital. Đây là hình thức đầu tư đều đặn, không cần quá quan tâm đến thị trường lên xuống. Nói thế chứ thực tế thì mình vẫn theo dõi thị trường chứng khoán. Khi chứng khoán xuống thì mua chứng chỉ quỹ nhiều hơn – coi như mua khi có “chiết khấu” từ thị trường, khi chứng khoán lên cao quá thì vẫn mua nhưng ở mức tối thiểu. Mình sẽ viết một bài riêng về các loại chứng chỉ quỹ (cổ phiếu, cân bằng, trái phiếu). Từ đó đến nay (đầu năm 2021), mình mới chỉ bán duy nhất một lần chứng chỉ quỹ, chủ yếu là để test thời gian bán mất bao lâu, quy trình như thế nào (Thời điểm bán thì khoản đó cũng lãi 50% rồi.)

✅ Ưu điểm:

✔ Quản lý chuyên nghiệp: Không cần tự nghiên cứu thị trường, uỷ quyền cho đội ngũ chuyên gia quản lý.

✔ Tính đa dạng hóa cao: Quỹ đầu tư vào nhiều tài sản khác nhau, giảm rủi ro.

✔ Thanh khoản tốt: Dễ dàng mua/bán chứng chỉ quỹ trên thị trường.

✔ Phù hợp với người mới: Nếu không có thời gian hoặc kiến thức đầu tư, còn nhiều bỡ ngỡ, đây là lựa chọn an toàn hơn so với cổ phiếu. Chứng chỉ quỹ cũng là tiền đề, để người chơi chuyển sang chứng khoán, bằng việc bắt chước một vài mã cổ phiếu có mặt trong quỹ và có hiệu quả tốt. Những cổ phiếu đầu tiên mình mua đơn lẻ đều là học theo những cổ phiếu mà VinaCapital phân bổ mạnh hồi đó.

❌ Nhược điểm:

✖ Không tự lựa chọn hoặc quyết định danh mục đầu tư.

✖ Lợi nhuận không cao bằng tự đầu tư cổ phiếu.

✖ Phí quản lý quỹ: Có thể có phí quản lý hàng năm (0.5-2% tổng tài sản quỹ).

- Cổ phiếu

Cổ phiếu đại diện cho quyền sở hữu một phần công ty. Khi mua cổ phiếu, bạn trở thành cổ đông của công ty, có thể nhận lợi nhuận từ việc cổ phiếu tăng giá trị theo thời gian, hoặc hưởng cổ tức.

✅ Ưu điểm:

✔ Lợi nhuận cao hơn so với tiết kiệm hoặc chứng chỉ quỹ.

✔ Tính thanh khoản tốt: Có thể mua/bán cổ phiếu dễ dàng trên sàn chứng khoán.

✔ Nhận cổ tức hoặc cổ phiếu nếu công ty có kết quả kinh doanh tích cực.

❌ Nhược điểm:

✖ Rủi ro cao: Cổ phiếu biến động mạnh, nhất là khi người dùng “chơi hệ tâm linh”, bị “gà lùa”, xuống tiền mà không tìm hiểu trước.

✖ Cần nhiều kiến thức và theo dõi thị trường.

- Chứng chỉ ETF (Quỹ hoán đổi danh mục)

ETF (Exchange-Traded Fund) là quỹ đầu tư mô phỏng theo một chỉ số thị trường. Khi mua chứng chỉ ETF, bạn đang đầu tư vào một rổ cổ phiếu, tương tự Chứng chỉ quỹ (nhưng không có người điều hành ở phía sau). Bạn có thể giao dịch mua bán chứng chỉ ETF ngay trên sàn giao dịch chứng khoán, và không mất chi phí quản lý. Mình đã từng mua ETF, nhưng thấy tốc độ lên xuống khá chậm nên hơi nản, nên vẫn tập trung tiền nhàn rỗi vào chứng chỉ quỹ và cổ phiếu.

✅ Ưu điểm:

✔ Đa dạng hóa cao: Một quỹ ETF chứa nhiều cổ phiếu, giảm rủi ro hơn đầu tư một mã cổ phiếu riêng lẻ.

✔ Chi phí thấp hơn chứng chỉ quỹ chủ động: Ít phí quản lý hơn so với chứng chỉ quỹ.

✔ Lợi nhuận tốt hơn gửi tiết kiệm: Nếu chỉ số tăng, lợi nhuận có thể đạt 10-20%/năm.

✔ Thanh khoản cao: ETF được giao dịch trên sàn như cổ phiếu, dễ mua/bán.

❌ Nhược điểm:

✖ Không linh hoạt bằng cổ phiếu: Bạn không thể chọn công ty cụ thể.

✖ Chịu biến động trực tiếp củ thị trường.

- Vàng

Vàng là hình thức tích sản đã có từ lâu đời, thường được sử dụng để bảo toàn giá trị và chống lạm phát. Vàng giữ giá trị tốt trong thời kỳ bất ổn kinh tế. Thế hệ trước thường mua vàng vật chất (nhẫn, miếng, thỏi) để tích sản, còn bây giờ, thị trường đã có hình thức mua vàng online.

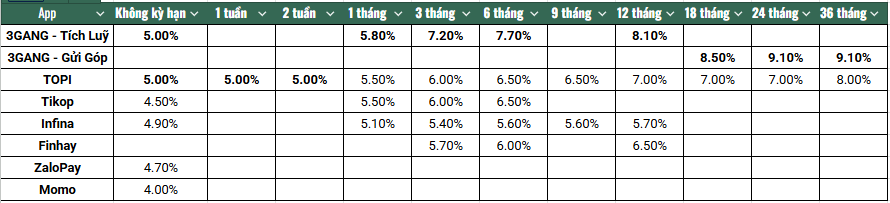

Từ đầu năm đến nay, vàng liên tục vượt đỉnh, đã quá cao để mua vào. Mấy năm nay thi thoảng mình cũng mua vang (3 lần), đều mua dưới hình thức online (miễn phí mua, miễn phí giữ vàng online trên ứng dụng), trải nghiệm ở 3 ứng dụng khác nhau (TOPI, 3Gang và Finhay), nhưng có vẻ không có duyên lắm, cứ mua là nó xuống, nên sau một thời gian thấy lãi chút chút là bán rồi. Lần đầu tiên tập tành mua vàng, giá chỉ khoảng 5,5 triệu, mà bây giờ đã 9,1 triệu, nếu còn giữ thì lãi mạnh hơn cả cổ phiếu – cũng hơi tiếc. Khi đầu tư vàng, vừa mua vào là lỗ ngay, mình không thích cảm giác này. Có lẽ vì mua online, ngày nào cũng có thể kiểm tra lỗ/lãi, nên mình bị mất kiên nhẫn đối với vàng. Vẫn đang chờ cho vàng xuống, nhưng không biết bao giờ mới có mùa xuân đấy đây.

- Bất động sản

Bất động sản là hình thức đầu tư vào nhà đất, căn hộ, văn phòng, khu nghỉ dưỡng… Bạn có thể kiếm lợi nhuận từ tăng giá trị bất động sản hoặc cho thuê. Bất động sản có thể tạo thu nhập thụ động ổn định. Cá nhân mình chưa tạo được thu nhập thụ động từ mảnh bất động sản nho nhỏ của mình, nhưng đây cũng là một trong những kế hoạch, dự định trong tương lai gần.

Ban đầu, một phần lý do mình tải ứng dụng tài chính Infina vì Infina có chức năng mua chung bất động sản, nghĩa là một dự án bất động sản được chia thành nhiều phần, người dùng có thể mua từng phần nhỏ, tuỳ thuộc điều kiện tài chính. Tuy nhiên, thời kỳ đó, chủ yếu các dự án Bất động sản trên Infina đều ở các khu vực khá xa, không có dự án nào ở Hà Nội, nên sau khi quan sát một thời gian, mình quyết định không xuống tiền. Mình vẫn đang tiếp tục tìm kiếm các ứng dụng có chức năng tương tự.

2024 đánh dấu cột mốc mình chính thức hoàn thành thanh toán cho bất động sản đầu tiên trong đời (và cũng là duy nhất cho đến hiện tại). Năm 2023, mình góp tiền chung với bố mẹ, trả khoản tiền đầu tiên, phần còn lại trả góp hàng tháng.

Ngân hàng mình sử dụng còn “mách kế” tận dụng ưu đãi rút tiền mặt 0 phí 0 lãi từ thẻ tín dụng để mua nhà (trong 3 tháng đầu, hoặc tuỳ thẻ tín dụng nhé), mình chưa thử cách này, nhưng cũng là một phương án tối ưu dòng tiền.

✅ Ưu điểm:

✔ Lợi nhuận cao trong dài hạn: Giá đất thường tăng theo thời gian.

✔ Giữ giá tốt hơn tiền mặt: Bất động sản ít bị mất giá do lạm phát.

❌ Nhược điểm:

✖ Cần vốn lớn: Cần số tiền lớn mới có thể tham gia đầu tư.

✖ Thanh khoản thấp: Mất thời gian để bán lại, không thể rút tiền ngay.

✖ Không nhìn được lãi suất tăng giảm hàng ngày: Khác với các hình thức đầu tư khác, người dùng không thể theo dõi tốc độ lên xuống về giá trị của bất động sản.

- Bảo hiểm nhân thọ kết hợp đầu tư và tiền ảo crypto (Bitcoin)

Đây là hai hình thức mình như một tờ giấy trắng, chưa có trải nghiệm gì. Về cơ bản thì nghe nói bảo hiểm cần có người dẫn đường, nhưng việc gì mình cũng thích tự tìm hiểu, nên có vẻ cá nhân mình chưa phù hợp với bảo hiểm lắm. Tiền ảo bitcoin thịnh từ thời mình còn ở Úc, boss hồi ở Úc chơi nên mình cũng khá tò mò, cũng có đợt bỏ hai ngày cuối tuần tìm đọc mọi thứ về tiền ảo, download vài cái ứng dụng tiền ảo. Nhưng hồi đó giá trị tiền ảo rất cao, không có tiền để mua, và sự chần chừ khi đứng trước khái niệm bitcoin cứ thế kéo dài đến tận bây giờ, mình vẫn chưa dám xuống tiền ở mục này.

Không ai nói trước được điều gì, có thể một ngày nào đấy, mình sẽ mon men bước chân vào tiền ảo, khi đã đạt mục tiêu đặt ra ở phần lớn các hạng mục trước đó.

Trước kia mình còn thử đầu tư Hedge Fund. Mặc dù hình thức này hợp pháp ở nước ngoài, ở Việt Nam chưa thấy có công ty lớn nào công khai cung cấp. Hồi đó, mình phải chơi qua trung gian ở nước ngoài, chơi hơn một năm thì rút hết tiền ra. Lãi suất ở thời điểm mình rút là hơn 31%, cũng khá hài lòng, lãi suất cao đồng nghĩa với rủi ro cao, nên mình chuyển dần sang chứng khoán và chứng chỉ quỹ.

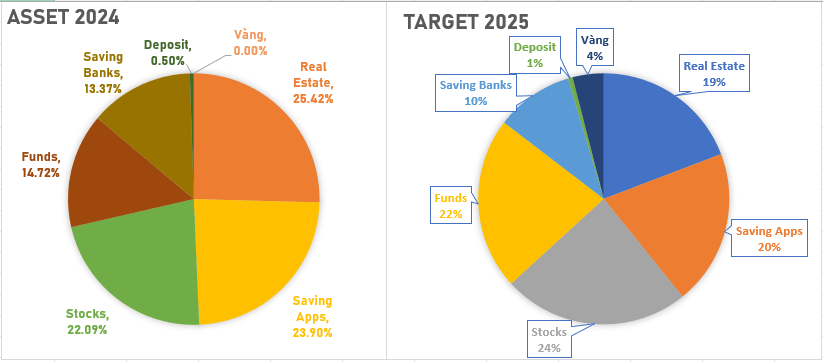

🎯 Tuổi 30: Chiến lược tài chính tối ưu

Vậy đâu là cách để tối ưu tài chính khi bước qua độ tuổi 30? Dưới đây là công thức của mình trong ngắn hạn.

- 30% gửi tiết kiệm/quỹ dự phòng 💰 (10% ngân hàng + 20% ứng dụng tài chính)

- 20% chứng chỉ quỹ

- 30% cổ phiếu & ETF 📈

- 5-10% vàng 🏅

- 15-20% bất động sản 🏠

Bạn quan tâm đến kênh nào nhất? Hãy cùng chia sẻ để học hỏi kinh nghiệm của nhau nha! 🚀