Tại sao bạn cần sử dụng ứng dụng tiết kiệm?

Bước qua tuổi 30, ai cũng muốn có một kế hoạch tài chính vững chắc, trong đó tiết kiệm là bước quan trọng đầu tiên. Với bản thân mình, đây là hạng mục đầu tiên mình cần hoàn thành trong năm. Thay vì gửi tiết kiệm ngân hàng truyền thống, mọi người có thể cân nhắc bổ sung ứng dụng tài chính để tận dụng lãi suất hấp dẫn hơn.

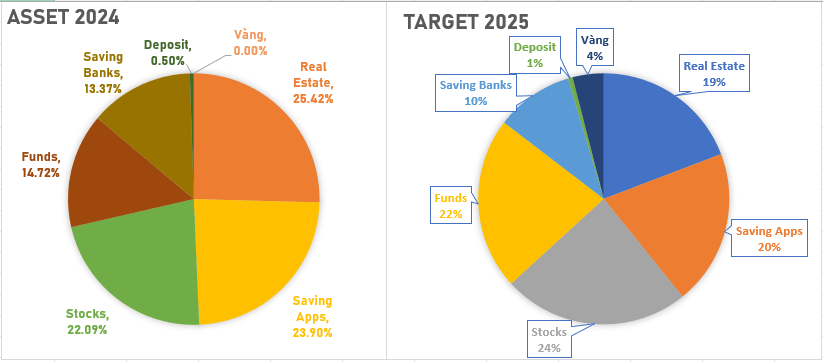

Đây là phân bổ tài sản mình đạt được năm 2024, cũng như mục tiêu phân bổ lại trong năm 2025. Trong đó, tổng tài sản cho khoản Tiết kiệm là khoảng 37% tài sản (2024) và mục tiêu khoảng 30% (2025), được chia thành 2 loại:

💰 Tiết kiệm ngân hàng: 13% (2024) → 10% (2025)

💰 Tiết kiệm qua app tài chính: 24% (2024) → 20% (2025)

Vậy tiết kiệm qua ứng dụng tài chính là gì? Có đáng tin cậy không?

Ứng dụng tài chính là các ứng dụng có mặt trên Apple Store, cung cấp các chức năng tài chính, trong đó có tiết kiệm online. Tại Việt Nam, một số ứng dụng có thể kể đến như TOPI, 3Gang, Infina, Finhay, Tikop, và ví điện tử như ZaloPay, Momo.

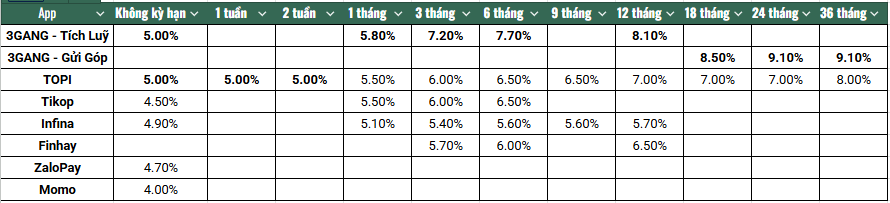

Lãi suất tiết kiệm qua ứng dụng tài chính 03/2025

Dưới đây là bảng so sánh Lãi suất tiết kiệm của các ứng dụng tài chính tại thời điểm hiện tại (03/2025). Bên cạnh tài khoản tiết kiệm online tại ngân hàng, những ứng dụng tài chính này giúp người dùng tối ưu hóa khoản tiết kiệm với lợi thế lãi suất cạnh tranh hơn.

Năm 2021/2022, thời kỳ COVID hoành hành, mình bắt đầu thử tất cả các ứng dụng tiết kiệm/đầu tư ở trên. Sau thời gian trải nghiệm và đánh giá, có những ứng dụng mình vẫn còn dùng, có những ứng dụng vì không tối ưu nên mình đã không tiếp tục sử dụng. Hiện tại, mình tập trung chủ yếu vào 3Gang và TOPI, cũng như 2 ví điện tử ZaloPay và MoMo, đảm bảo “tôn chỉ”: “Không cho trứng vào cùng một giỏ”.

Dưới đây là review từng loại app, ưu và nhược điểm của từng app, lý do mình dùng hoặc dừng không dùng nữa. Nhược điểm chung của tất cả các ứng dụng mà mọi người thường e ngại là: fintech chưa phổ biến và được hỗ trợ nhiều tại Việt Nam, tuy nhiên mình không coi nó là nhược điểm, vì mình khá thích thử những cái mới, nhất là trong lĩnh vực Fintech (Chỉ có điều khẩu vị rủi ro khiến mình luôn chùn bước trước crypto, bitcoin). Mình không phải chuyên gia tài chính, vì thế review dựa trên trải nghiệm cá nhân.

1. TOPI:

🔗 Website: https://topi.vn

🔢 Mã giới thiệu: 0836333554 (Tích luỹ tối thiểu 100,000 VND và giữ trong vòng 30 ngày để cả hai cùng ăn thưởng nhé).

TOPI là ứng dụng quản lý tài chính cá nhân và đầu tư đa lớp tài sản được xây dựng, vận hành và sở hữu bởi Công ty Cổ phần Đầu tư VAM. Mình bắt đầu sử dụng TOPI từ năm 2022, khá an tâm với những đối tác của TOPI, trong đó có đơn vị kiểm toán EY, trước kia có cả BIDV. Trước khi sử dụng ứng dụng tài chính, mình thường tìm hiểu rõ các đơn vị đứng đằng sau, bảo trợ chuyên môn hoặc đã hợp tác với ứng dụng. Lúc mình bắt đầu sử dụng thì TOPI còn khá non trẻ, gần đây, đã thấy VTV lên bài về TOPI, chắc cũng kiểm duyệt gắt gao rồi. Mọi người có thể đọc thêm tại đây nhé! https://vtv.vn/goc-doanh-nghiep/ung-dung-topi-nen-tang-dau-tu-va-tich-luy-voi-loi-nhuan-tot-20250117183352488.htm

✅ Ưu điểm:

✔ Đa dạng sản phẩm tích luỹ và đầu tư: Hỗ trợ đầu tư vào tích luỹ, chứng chỉ quỹ, vàng (liên kết với eGold của Doji, hoàn toàn miễn phí).

✔ Lãi suất hấp dẫn: tốt hơn ngân hàng truyền thống, từng có thời điểm lên tới 10%, thậm chí 11% (thời hạn 36 tháng). Lúc đó, lãi suất ngân hàng cũng rất cao so với thời điểm hiện tại, khoảng 9%.

✔ Thân thiện với người dùng: Không yêu cầu số vốn lớn, thích hợp “tích tiểu thành đại”. Thời gian nạp/rút nhanh chóng. Trong thời gian mình dùng, gần như chưa bao giờ lỗi.

✔ Giao diện thân thiện: Thiết kế đẹp, dễ thao tác, phù hợp cả với người mới. Thông tin mạch lạc, rõ ràng.

✔ Tích hợp nhiều tính năng thông minh: Theo dõi danh mục đầu tư, quản lý tài chính cá nhân, cập nhật tin tức thị trường.

❌ Nhược điểm:

❌ TOPI không hỗ trợ cập nhật tổng số tiền lãi đã rút từ thời điểm bắt đầu cho tới hiện tại. Tính năng này rất hữu ích, có ở ZaloPay và Momo. Đối với TOPI, mình tự track bằng Excel.

❌ Bộ phận CSKH của TOPI khá cứng nhắc, không linh hoạt, không cho đổi số điện thoại. Thi thoảng TOPI tự động đăng xuất tài khoản ra khỏi Iphone, code xác nhận gửi về số điện thoại chứ không có option gửi về email chính chủ. Mình có 2 số điện thoại ở 2 điện thoại, một số đã dùng từ thời cấp 3, số còn lại lấy theo ngày sinh, muốn đổi sang số mới cho linh hoạt, vì điện thoại cũ không phải lúc nào mình cũng mang theo. Quy trình đổi số điện thoại của TOPI rất cứng nhắc, yêu cầu phải set up cuộc gọi qua Zoom. Việc này không khó gì, nhưng mình cảm thấy như thế rất mất thời gian, trong khi mình đã gửi tin nhắn chính phủ xác nhận thuê bao chính chủ cả hai số điện thoại. Khi người dùng mới đăng ký tài khoản tại TOPI còn không cần bước này, vậy tại sao khi đổi số điện thoại lại làm khó người dùng như thế! Đối với mình thì đây là một điểm trừ CỰC LỚN.

Vì điều này mà mình quyết định ngừng sử dụng TOPI. Nói là dừng nghĩa là mình sẽ chờ các khoản tiết kiệm mình đang có tại TOPI đến ngày đáo hạn, rút hết ra và chuyển sang các app khác. Dù sao TOPI vẫn là một kỷ niệm đẹp suốt 3 năm qua, nhưng bộ máy CSKH của TOPI khiến TOPI mất điểm trầm trọng trong mắt mình.

2. 3GANG

🔗 Website: https://3gang.vn/

🔢 Mã giới thiệu: 080016 – nhận 20,000 VND.

App này mình biết tới và sử dụng sau TOPI. Ban đầu, khi mới tải app, CSKH liên hệ, mình để lại tin nhắn “Đừng chào mời khách hàng. Chỉ cần tập trung vào chất lượng app thì khách hàng sẽ tự khắc sử dụng app”, và từ đó đến nay chưa bị làm phiền thêm. Mình không biết nhiều về 3Gang, về người sáng lập, chỉ biết đối tác của 3Gang là MBBank và quỹ quản lý Amber (cùng quỹ quản lý đối tác của TOPI). Ban đầu, mình vào tiền khá nhỏ giọt, lúc đó vẫn có cảm tình với TOPI hơn. Trong thời gian sử dụng (gần 3 năm), có duy nhất một đợt mình chuyển tiền vào app nhưng app chưa cập nhật, hoá ra do ngân hàng lỗi và kế toán của 3Gang phải đối chiếu và xử lý bằng tay. Ngày hôm sau tiền mới đến tài khoản. Thái độ xử lý của bạn CSKH của 3Gang hôm đó làm mình rất hài lòng. Sau lần đó, mình cảm thấy tin tưởng và yên tâm sử dụng 3Gang. Hiện tại, đây là app mình sử dụng chính, và dự định sẽ tái phân bổ toàn bộ tài sản từ TOPI sang.

✅ Ưu điểm:

✔ Lãi suất hấp dẫn hơn gửi ngân hàng: Lãi suất cao, phong độ ổn định, gần như luôn ngang bằng hoặc cao hơn TOPI 0.1%. 3Gang chủ yếu tập trung vào tiết kiệm (bao gồm Tiết kiệm không kỳ hạn; Có kỳ hạn và Gửi góp).

✔ Sức mạnh lãi kép: Đối với gói Tiết kiệm không kỳ hạn, 3Gang trả lãi mỗi ngày, đồng nghĩa với việc khách hàng được hưởng sức mạnh của lãi kép. Trong 4 ứng dụng, đây thường là nơi đầu tiên mình đẩy tiền nhàn rỗi vào hàng tháng sau khi nhận lương. Hiện nay, mình đã hoàn thành mục tiêu tiết kiệm, kể cả qua ứng dụng tài chính; chỉ chờ chuyển giao từ TOPI qua 3Gang.

✔ Gửi góp linh hoạt: Người dùng có thể đặt mục tiêu tiết kiệm (mua nhà, mua xe, du lịch, sự kiện). Bất kể khi nào có tiền thì cho vào, kiểu “tích tiểu thành đại”. Để tối ưu hoá hiệu quả lãi suất trong thời kỳ dài hạn, mình đang sử dụng triệt để chức năng Gửi góp của 3Gang (9.1% cho 24 tháng) – lãi suất tốt nhất thị trường.

✔ Miễn phí sử dụng: Không mất phí duy trì tài khoản. Ngoài ra, 3Gang không thu thuế thu nhập cá nhân (giống tiết kiệm ngân hàng), trong khi TOPI có thu khoản này.

✔ Thưởng xu: Thưởng xu đối với các khoản tiết kiệm có kỳ hạn, quy đổi ra tiền. 1 xu = 100VND. Nhận 1 xu với mỗi 100,000 VND tích luỹ có kỳ hạn.

✔ Thân thiện & tốc độ cao: App màu hồng, dịu mắt, tốc độ nạp/rút tiền nhanh.

❌ Nhược điểm:

❌ Chưa quá phổ biến: Ứng dụng còn khá mới trên thị trường.

❌Chưa hỗ trợ nhiều hình thức đầu tư: Hiện tại 3Gang tập trung vào tiết kiệm, chưa có nhiều tùy chọn đầu tư như Topi.

Trước đây, mình sử dụng song song TOPI và 3Gang để tối ưu cả 2 ứng dụng: dùng TOPI với kỳ hạn 36 tháng, đồng thời 3Gang với kỳ hạn từ 12 tháng trở xuống. Số xu được thưởng từ 3Gang cũng tích luỹ được kha khá rồi đấy.

3. Infina:

🔗 Website: https://infina.vn

🔢Mã giới thiệu: 0836333554 – Nhận ưu đãi: Lãi suất 1 tháng: 6.10%/năm; 3 tháng: 6.40%/năm.

✅ Ưu điểm:

✔ Không cần số tiền lớn vẫn có thể bắt đầu tiết kiệm.

✔ Miễn phí sử dụng. Nạp rút dễ dàng.

✔ Lãi suất khá ổn thời COVID (8-10%), nhưng đến nay thì chỉ nhỉnh hơn ngân hàng. Vì nó đứng ở giữa, nên mình sẽ ưu tiên TOPI hoặc 3GANG và các ngân hàng chính thống hơn, chứ mình vẫn rất ưng giao diện của Infina.

❌ Nhược điểm: Hiện tại ứng dụng này bỏ chứng chỉ quỹ, lãi suất tích luỹ cũng nhàng nhàng, nên mình không sử dụng nữa.

4. Finhay

✅ Ưu điểm: Tương tự như Infina: Không cần số tiền lớn vẫn có thể bắt đầu sử dụng. Lãi suất khá ổn thời COVID, nhưng đến nay chỉ ngang ngang ngân hàng hoặc cao hơn một chút. Vì không cao bằng TOPI và 3GANG nên mình không ưu tiên sử dụng app này. Bài viết này chỉ review ở khía cạnh tiết kiệm, mình chưa đề cập đến tính năng đầu tư, hẹn mọi người bài tiếp theo.

❌ Nhược điểm: Trước kia, Finhay thu phí người dùng hàng tháng. Đây là ứng dụng duy nhất trong tất cả các ứng dụng mình từng sử dụng thu phí người dùng, và cũng là ứng dụng duy nhất mình bị lỗ 😀 Tuy nhiên lỗ chủ yếu ở phần đầu tư qua linh vật, chắc do mình vào đúng thời kỳ đỉnh cao của chứng khoán.

Mình vừa rút khoản tiền cuối cùng ở trong gói Báo gấm tháng trước, và đã dừng nạp tiền từ rất lâu rồi, vì thế cũng không muốn đưa ra mã giới thiệu. Hiện tại Finhay đã đổi sang VNSC Finhay, vì chưa dùng ngày nào nên chưa review được ở thời điểm hiện tại.

5. Tikop:

🔗 Website: https://tikop.vn/

🔢 Mã giới thiệu: 9PDFCL

Một ứng dụng tương tự như Infina và Finhay, một thời cạnh tranh trực tiếp, với ưu thế nằm ở lãi suất của các kỳ hạn ngắn hạn (1 tuần, 2 tuần, 1 tháng), có chức năng mua Vàng trực tiếp trên ứng dụng. Mặc dù hiện tại đang ngang TOPI, nhưng mình lại dồn sang 3Gang mất rồi. Mình không xoá ứng dụng Tikop, vẫn điểm danh hàng tháng, kiểm tra lãi suất và sẵn sàng sử dụng khi có cơ hội.

6. ZaloPay:

🔗 Website: https://zalopay.vn

ZaloPay là ví điện tử của VNG, được tích hợp trực tiếp trong ứng dụng Zalo – ứng dụng “quốc dân” của người người nhà nhà. Trước đây, mình cứ nghĩ ai dùng Zalo cũng sẽ mở ZaloPay, hoá ra cũng còn nhiều người e ngại trước việc sử dụng ví điện tử, và không phải ai cũng biết tới tính năng Số dư sinh lời, tương tự Sinh lời tự động của ngân hàng Techcombank hay Super Account của ngân hàng VIB.

✅ Ưu điểm:

✔ Tích hợp trực tiếp với Zalo. Vì Zalo quá phổ biến ở Việt Nam nên ZaloPay cũng tạo cảm giác an toàn hơn cho người sử dụng.

✔ Lợi thế lãi ngày: ZaloPay trả lãi ngày tương đối cao so với ngân hàng (4.7%), hạn mức của Số dư sinh lời là 50,000,000 VND. Ngoài ra, ZaloPay còn liên kết gửi tiết kiệm tại ngân hàng CIMB Bank – đối tác của Finhay. Mình từng mở ngân hàng này khi dùng Finhay, lãi suất không phải cao nhất, nên mình nhưng chưa sử dụng bao giờ, chủ yếu để nạp/rút.

✔ Ví điện tử, miễn phí nhiều giao dịch, cung cấp nhiều voucher: Một số giao dịch như chuyển tiền giữa người dùng hoặc rút về tài khoản ngân hàng có thể không mất phí.

✔ Ưu đãi đối tác: ZaloPay được là ví điện tử, vừa là ứng dụng tích luỹ. Mình ít khi sử dụng ZaloPay để thanh toán, thi thoảng thanh toán đơn TheCoffeeHouse vì có ưu đãi giảm 10K.

❌ Nhược điểm: Chưa có. Hiện tại thì mình và ZaloPay “chung sống hoà bình”.

7. Momo:

🔗 Website: https://www.momo.vn/ .

🔢 Mã giới thiệu: 0836333554

✅ Ưu điểm:

✔ Vừa là ví điện tử, vừa tích hợp chức năng tích luỹ. Đối tác tính năng tích luỹ là Bản Việt Bank, tuy nhiên lãi suất ở mục này không tối ưu, thấp hơn gửi trực tiếp tại Bản Việt hoặc Timo Bank, nên mình không sử dụng.

✔ Tính năng hoàn tiền: Momo liên kết với một vài đơn vị tín dụng, có chương trình cashback 0.1% không giới hạn khi thanh toán thẻ tín dụng của VIB (ngoài ra còn có TPBank, Bản Việt Bank,…). 0.1% bé tí, nhưng có vẫn hơn không.

✔ Miễn phí giao dịch ngoại tệ khi thanh toán ứng dụng trên Apple Store: Đây là ưu thế lớn so với các thẻ ngân hàng khi thanh toán các ứng dụng nước ngoài, tránh phí ngoại tệ (thông thường 1% – 4%).

✔ Lợi thế lãi ngày: 4% (lúc mình bắt đầu sử dụng là 6%). Hạn mức túi Plus+ cao hơn nhiều so với ZaloPay, cụ thể là 300,000,000 VND. Giả sử ai có tiền, gửi full hạn mức, thì mỗi ngày sương sương ăn lãi 33,000 VND, và tăng dần tịnh tiến nhờ combo lãi ngày + lãi kép.

✔ Công cụ phổ biến của gen Z để theo dõi chi tiêu tự động hoá với tính năng phân loại giao dịch và tổng kết chi tiêu cuối tháng.

✔ Chương trình khuyến mãi: Nhiều voucher giảm giá, hoàn tiền khi thanh toán.

✔ Giao diện màu hồng, đáng yêu, thân thiện: Thiết kế đơn giản, phù hợp mọi đối tượng.

❌ Nhược điểm:

❌ Phí giao dịch cao hơn ZaloPay: Một số giao dịch như rút tiền về tài khoản ngân hàng có thể mất phí. Cần cảnh giác cao độ.

❌ Không chứng minh được giấy tờ khi nộp visa: Giả sử người dùng nạp full hạn mức 300,000,000 VND, nếu cần chứng minh tài chính chuẩn bị hồ sơ visa du lịch thì không có hiệu lực vì Momo không phải ngân hàng.

❌ Đội ngũ CSKH kém (hay phải nói là “Như một trò đùa”): Sử dụng Momo đúng kiểu cuộc sống sẽ màu hồng cho đến khi gặp vấn đề. Đầu năm ngoái, không hiểu sao app không cho mình đăng nhập, FaceID liên tục báo lỗi (mình không phẫu thuật thẩm mỹ 😀 , điện thoại không hỏng, các app khác vẫn đăng nhập bình thường). Mình liên hệ với tổng đài của Momo, nhưng Momo yêu cầu chứng minh bằng việc kể ra 3 giao dịch gần nhất, và không có cách nào khác để chứng minh. Thời điểm đó, mình chủ yếu dùng Momo để thanh toán Apple Store, nhưng không thường xuyên nên lúc đó không nghĩ ra giao dịch nào. Mình liên hệ với đội ngũ CSKH của Momo thì 20 emails gửi đi được phản hồi từ 20 nhân viên khác nhau, với cùng một yêu cầu cung cấp ảnh chụp màn hình FaceID…, nghĩa là hệ thống không hề ghi nhận phản hồi của khách hàng và tracking bằng Reference Number hoặc Case Number như các hệ thống khác. Mình đã ngừng sử dụng Momo khoảng hơn một năm, và tới gần đây mới quay lại sử dụng, chủ yếu là mới khám phá ra ưu đãi hoàn tiền khi thanh toán thẻ tín dụng của Túi Plus+.

Lời Kết

Mỗi ứng dụng tiết kiệm đều có thế mạnh và nhược điểm riêng, phù hợp với từng nhu cầu khác nhau. Bạn đã từng sử dụng ứng dụng nào trong danh sách này chưa? Hãy chia sẻ trải nghiệm của bạn dưới đây cùng mình nhé! 👇🔥

Bạn cho rằng: Tỉ lệ tiền tiết kiệm sẽ chiếm tổng số bao nhiêu phần trăm trong toàn bộ tài sản mà bạn nắm giữ? Nếu bạn đi qua, mời bạn lưu lại, dành vài phút đàm đạo nha!